一文看懂美联储降息对中美楼市的影响

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

易居研究院

若辰

3768阅读

2020-03-12 10:23

以下内容节选自

易居专题研究系列 之

【美联储降息对楼市的影响】

本期核心内容

3月3日,美联储宣布降息50个bps。3月18日美联储议息会议大概率至少再降息50个bps,10年期国债收益率将继续保持低位,但是本轮降息周期是否能促进美国房价新一轮的上涨值得商榷。

在全球持续多年的宽松背景下,货币宽松的作用也在弱化。此外,美国房价已经持续上涨超过8年,和2008年不同,并没有经历过下跌调整,同时疫情仍在全球范围内扩散,经济下滑压力大,因此房价是否还能够受益于货币宽松持续上涨值得商榷。

中美10年期国债收益率利差处于历史高点,中国降息空间进一步打开,但对房价影响有限。

受到CPI高企等因素的影响,同时稳健的货币政策定位、“房住不炒”的多次强调、以扶持实体经济为主的目标未变,因此预计未来几个月和房价关系比较密切的如5年期以上LRP、首套房贷利率等有小幅的下行空间,但对房价的影响有限。

▍美国利率与房价

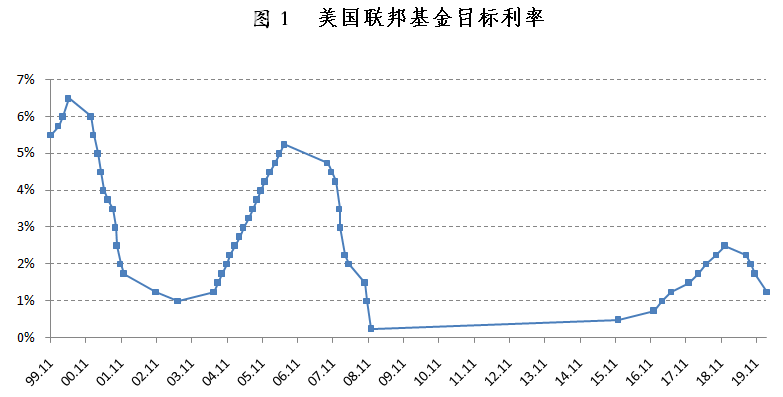

美国利率周期

美东时间2020年3月3日,美联储宣布降息50个bps,幅度较大。

本次降息属于临时降息,历史上在议息会议之外临时降息的情况均在重大突发事件发生时或者经济危机时,如2001年1月互联网泡沫崩盘;“911”恐袭事件发生后;以及2007年8月、2008年1月次贷危机期间和10月金融危机期间。

本次降息的直接原因是新冠肺炎疫情在美国及全球超预期的快速蔓延会使得全球经济遭受严重影响,标普500指数在降息前单周最大跌幅达到12.1%。

美联储的主要政策目标是经济增长、就业和通胀,资产价格波动通常不能影响美联储的政策决定。

但事实上,由于美国的居民财富主要在股票市场,当股价发生剧烈波动并可能引发较大危机时,美联储会采取救市行动。

除了疫情的影响,美国经济周期本身也已经运行到了有较大可能出现危机的位置。

2008年金融危机后,美联储降息节奏加快且先后实行了三次量化宽松。并且经济复苏时期没有进行足够的加息,导致目前的联邦利率下降应对危机的空间有限。

此外,在长达十年的全球货币宽松背景下,货币工具的效率越来越低。

从历史经验来看,十年通常是一个周期的拐点,而美联储的调控政策的目的就是为了熨平周期,减小周期波动,但并不意味着周期的消失。

2008年至今已经十二年,目前美国经济基本面逐渐趋弱,劳动力市场已经处于拐点,居民的工资收入增速放缓,本次疫情作为导火索,或许是美国经济开始调整的开端。

按照美国联邦基金利率期货价格计算的隐含概率,截至3月10日,市场预期2020年3月18日再次降息50个bps的概率高达78.6%,降息75个bps的概率为21.4%。

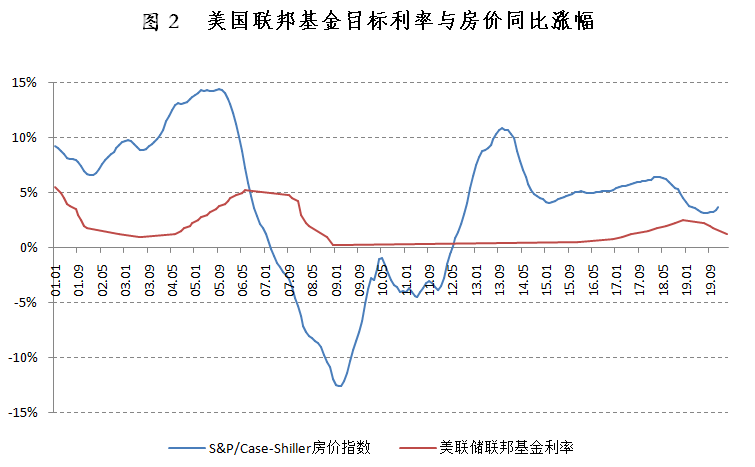

美国利率与房价关系

本轮降息周期始于2019年7月,而房价同比涨幅于2018年4月开始已经收窄,不难发现,从历史上来看,美联储降息的开启滞后于房价涨幅的收窄。

最近的房价同比涨幅已于2019年11月开始小幅扩大,按照历史规律或将继续扩大。

但值得注意的是,本次利率下行空间不如以往,在全球持续多年的宽松背景下,货币宽松的作用也在弱化,

同时,美国房价已经持续上涨超过8年,和2008年不同,并没有经历过下跌调整,在经济下行压力增大的背景下,房价是否还能够受益于货币宽松持续上涨是值得商榷的。

▍中国利率与房价

中国利率周期

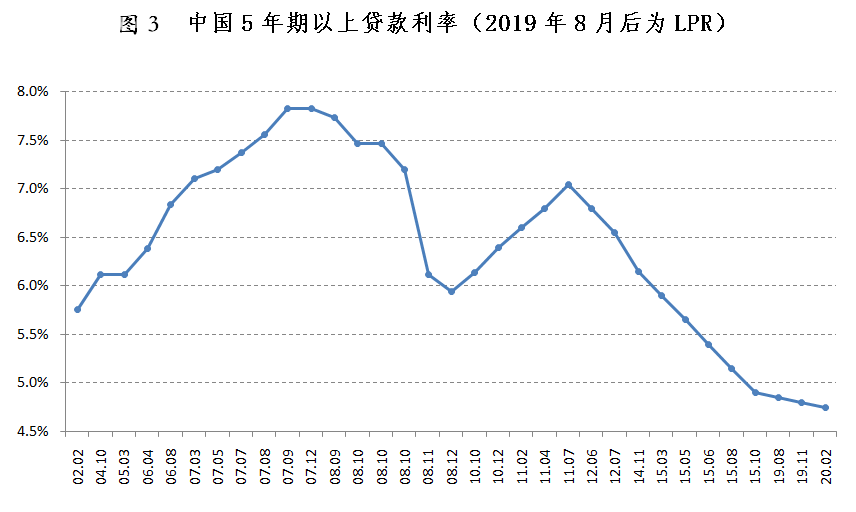

2019年8月20日开始基准利率改为LPR报价,此后5年期LPR在2019年11月和2020年2月均小幅下降5个bps,首套房贷利率也仍维持在较高位。

我们可以用10年期国债收益率来衡量中美之间的利差。

长期国债收益率主要由通胀预期、经济增长预期、利率调整预期和避险需求决定。3月9日中美利差为1.9%,处于历史高位。

3月份,美国10年期国债迅速下降,主要是因为全球风险资产大跌带来的避险需求和对美联储的降息预期,短期内尚难以大幅回升。

1月下旬以来,为应对疫情影响,央行引导市场利率下行,10年期国债期货收益率已有所下行。

但就外部环境来看,中国仍有进一步的降息空间:一方面,中国经济降速,需要进一步放松货币;另一方面,为了维持人民币汇率稳定,中国有需要降息。

但同时应注意到,目前CPI受猪价和疫情等影响仍处于高位。虽然这主要是由疫情等结构性原因而非总需求的扩大引起,但目前看来本轮猪周期较长,会对居民生活成本造成很大的影响。

因此,即便有一定程度上货币扩张的需求,货币政策仍将受到限制。综上,预计2020年上半年LPR将逐渐温和下行。

中国利率与房价关系

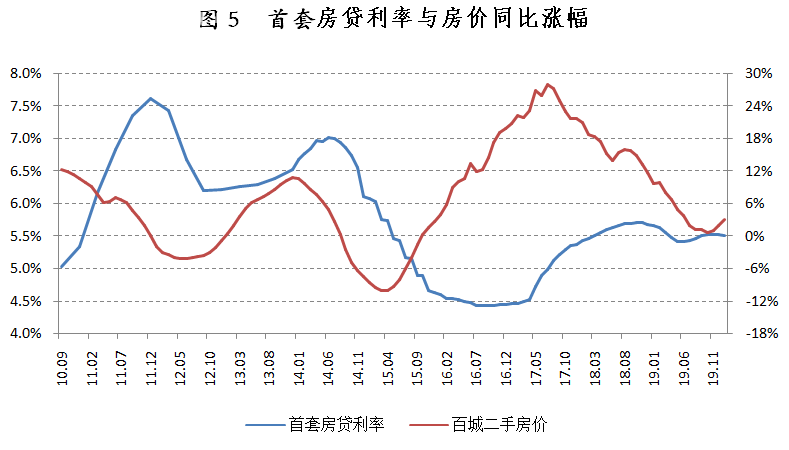

目前房贷利率以LPR为基,并由银行加点形成,近日“房住不炒”的定位被多次强调,流入房地产的信贷资金仍被严格控制。未来几个月,首套房贷利率或有小幅下行的空间,但对房价的影响有限。

▍结论与趋势

疫情的全球爆发和石油价格战背景下,美国10年期国债收益率迅速走低,按照市场预期,美联储将进一步降息。2012年至今房价持续上涨而未有调整,但利率却已经历加息到降息周期,房价能否受益于降息进一步持续上涨值得商榷。

就外部环境来看,美联储降息使得中美利差达到历史高位,中国的货币政策空间进一步被打开。

然而尽管中国国内经济下行压力大,但仍受到CPI高企等因素的影响,同时稳健的货币政策定位、以扶持实体经济为主的目标仍未变。

综上,预计未来几个月和房价关系比较密切的如5年期以上LPR、首套房贷利率等有小幅的下行空间,但对房价的影响有限。

政策快评:

【政策快评】美联储宣布紧急降息50个基点

【政策快评】央行分别调降两个期限LPR利率

【政策快评】央行开展新一期MLF操作,房贷利率有望下行

易居季报之大类资产价格报告:

2020年一季度利率仍将下降但对房地产影响有限,A股仍有上行空间

易居月报之LPR房贷利率报告:

LPR改革经历三部曲,2020年房贷利率有望下调

数据来源:

美联储、易居研究院、标普、

中国人民银行、FRED、中债信息网、

中国城市二手房指数、国家统计局

执笔人:

易居研究院 研究员 王若辰

易居研究院

来源:易居研究院

作者:若辰

重要提示:本文仅代表作者个人观点,并不代表乐居财经立场。 本文著作权,归乐居财经所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至ljcj@leju.com,或点击【联系客服】

网友评论

最新文章推荐

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚

原创

乐居财经

刚刚